TOPICS

お知らせ

TOP > お知らせ

暦年課税による生前贈与の加算対象期間の見直しについて

●令和5年度の税制改正により、相続税法及び租税特別措置法の一部が改正されました。

※令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。

相続税の課税方法には【相続時精算課税】と【暦年課税】の2つがありますが、今回のコラムでは【暦年課税】の改正について取り上げます。

これまでの制度では相続又は遺贈(遺言によって財産を、相続人以外の者に贈与すること。)により財産を取得した方が、その 相続開始前3年以内に相続に関わる被相続人(亡くなった方)から暦年課税における贈与により財産を取得したことがある場合には、その贈与により取得した財産の価格を相続税の課税価格に加算して税額の算出をしていました。

上記の【相続開始前3年以内】という期間が 7年へと延長されたというのが大きなポイントです。

このコラムを読まれている方の中には、毎年110万円(非課税枠内)で子供や孫・会社の後継者に現金や株等の資産を贈与渡している。という方もいるのではないでしょうか?

今回の改正ではそのような方にも影響があるので注意が必要です。

●暦年課税の制度概要

・贈与税

1月1日~12月31日の間に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に、 一般税率又は特例税率の累進税率を適用して、 贈与税額を算出します。

・相続税

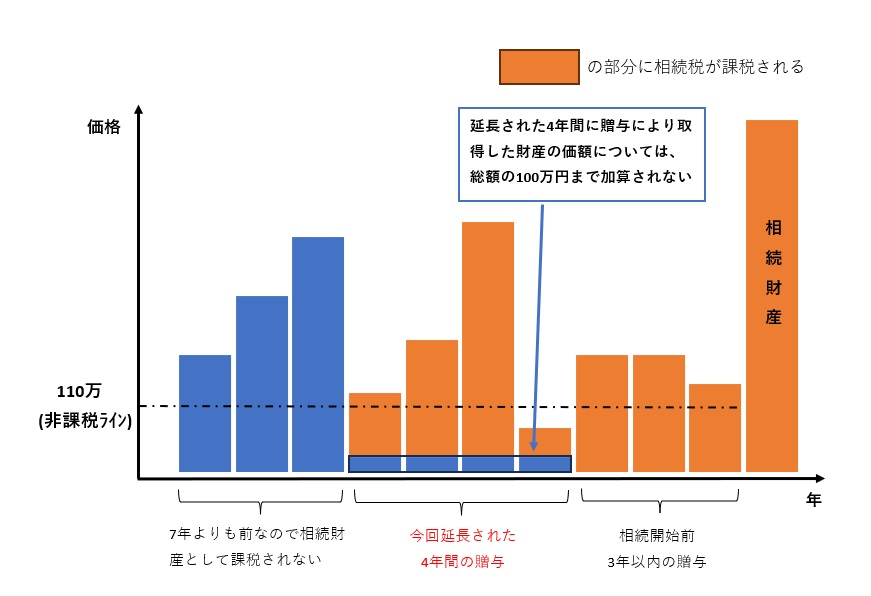

相続又は遺贈により財産を取得した方が、 その相続開始前7年以内に被相続人から贈与により取得した財産がある場合には、その取得した財産の贈与時の価額を相続財産に加算します。

ただし延長された4年間にのうち、贈与により取得した財産の価額については、総額の100万円まで加算されない等の措置があります。

初めにも触れましたが、この改正は令和6年1月1日以後に贈与により取得する財産に関わる相続税について適用されるものです。

●課税対象期間について

最後にまとめますと、具体的な贈与の時期等と加算対象期間は次の通りです。

いかがでしたでしょうか。

相続となると、現在保有している土地・建物や金銭債権が頭をよぎりますが、今回の様に遡って加算するものがありますので、スムーズな申告を行う為に贈与の記録を残しておくことが大切です。

次回のコラムでは、もう1つ課税方法である【相続時精算課税】について触れたいと思います。