TOPICS

お知らせ

TOP > お知らせ

令和7年 年末調整でチェックすべきポイントと「年収の壁」の改正

はじめに

ようやく真夏日から解放され、秋らしい気温になってきました。

そして、今年も残すところあと3か月余り。会計事務所としては「年末調整」の案内をそろそろ本格化する時期です。

なぜ令和7年は“いつもと違う”か

昨年(令和6年分)は定額減税の実施で、システム上の反映や確認に時間がかかったケースが多くありました。

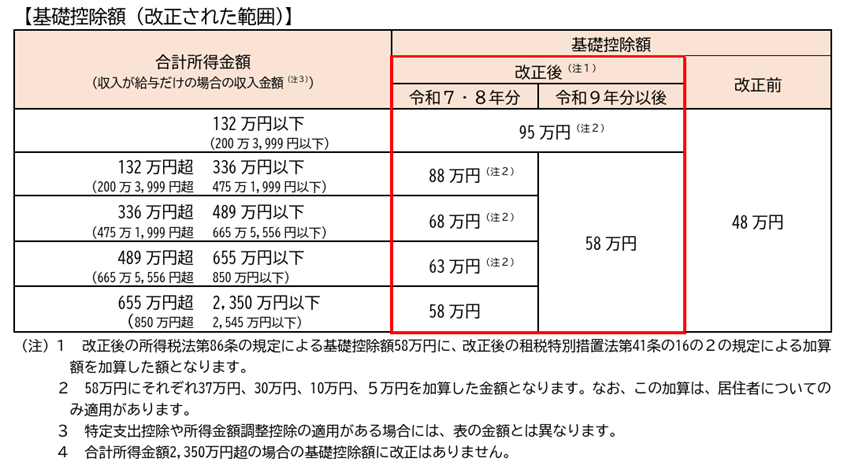

令和7年は、基礎控除・給与所得控除・扶養親族関連で複数の重要な改正が入り、例年より注意が必要です。

主な改正ポイント

| 分野 | 改正内容の概要 |

| 基礎控除 | 合計所得2,350万円以下の人を対象に、改正前の48万円から58万円へ引き上げ。それに加えて所得に応じて「加算」の仕組みあり。 |

| 給与所得控除 | 最低保障額が55万円から65万円に引き上げられました。 |

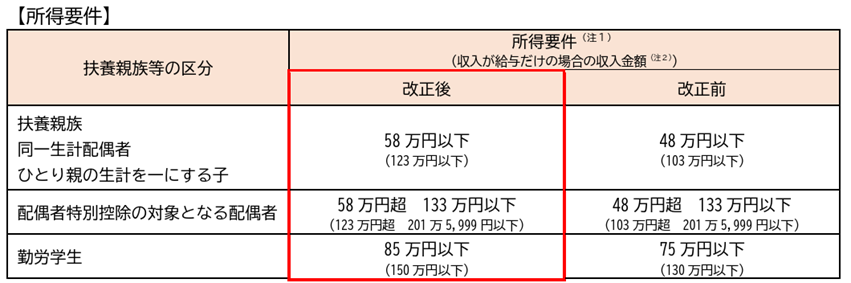

| 扶養親族等の所得要件 | 「合計所得48万円以下」が「58万円以下」に引き上げ。 扶養親族として新たに対象となる人が出てきます。 |

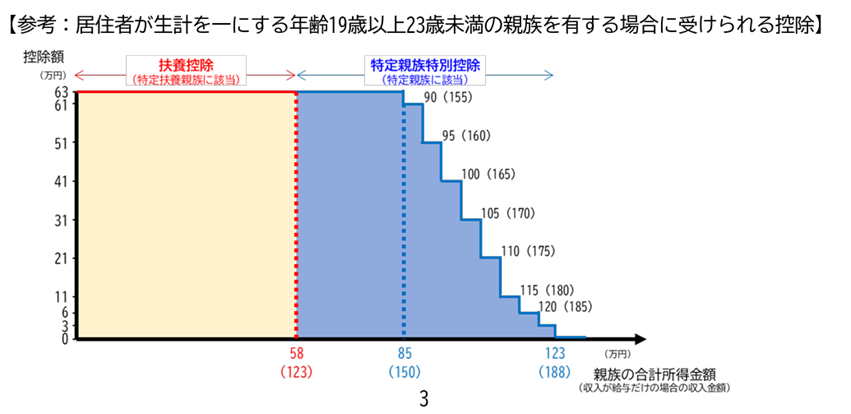

| 特定親族特別控除の創設 | 年齢19歳以上23歳未満の生計を一にする親族の合計所得金額が「58万円超~123万円以下」の場合に、控除額が段階的に減少する新制度が創設されました。 |

「年収の壁」の変化:どこまで稼ぐとどうなるか

これまでの法律では、子の所得金額が一定額を超えてしまったことによって、子に所得税が発生し、親側では扶養親族控除ができなくなるといった悩ましい事態が生じていました。

これは社会保険の扶養問題にも使用される言葉ですが、このコラムでは、給与収入に限定して記載していきます。

〇本人の税負担103万円の壁

新しい非課税ライン(所得税が発生しない給与収入の目安)は、おおよそ 収入金額160万円 程度となるケースが多くなります。

ただし、住民税に改正はないため一般的に住民税は収入110万円を超えると負担が生じることに注意が必要です。

〇扶養者(親)にとって子の収入103万円の壁

「19歳以上〜23歳未満」の子を持つ親にとって扶養控除の対象となる子の年収の幅が拡がったことは、税負担軽減の観点から大きな変更です。

19歳以上23歳未満の子の収入金額150万円以下であれば満額63万円の特定親族扶養控除がとれる新制度が創設されました。またそれを超えても控除額は段階的に減少しますが特別控除額をとることができるので、悪くない制度だと思います。

また、それ以外の扶養親族の場合は収入金額123万円以下であれば扶養控除をとることができます。

出典:国税庁令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

年末調整でチェックすべきところ

〇扶養控除等(異動)申告書が提出されているか。特に、新しい所得要件(58万円など)を満たす扶養親族がいるかチェック。

〇特定親族特別控除申告書の様式を準備し、該当する従業員に案内。

〇給与計算システムや年末調整システムが、改正内容をきちんと反映しているか。

〇従業員向けの説明資料をわかりやすく準備しておく。

この改正で手取り額は増加するのか、就業調整は改善するのか?

〇基礎控除額の上乗せなどはあるものの、所得制限や段階運用、時限的適用であり、また住民税の計算には改正がないので、手取り額への影響は限定的とみています。

〇近年の賃金上昇率に追いつけるか?といった程度の年収の壁引上げかもしれませんが、昨今の人手不足解消の一助にもなっていると思います。

令和7年改正の参考表

表1:合計所得金額に応じた基礎控除額(所得税/令和7年~令和8年)

出典:国税庁令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

表2:特定親族特別控除の控除額(所得税)/年齢19~23歳未満の親族等

出典:国税庁令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

表3:扶養親族等の所得要件の主な変更点

出典:国税庁令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)

終わりに — 年末調整に関わる方々へ

改正は制度的に複雑な部分があるため、年末調整システム・給与計算システムを提供しているベンダーとの確認も重要となってきます。

従業員向け説明を早めに実施するとよいですね。特に「自分の場合はいくらまで稼ぐとどうなるか」を具体例で示しながら説明ができると相互に理解が深まりますね。

所得税だけでなく、住民税・社会保険の制度にも影響が及ぶため、トータルでの税シミュレーションもできると安心です。